びすんです

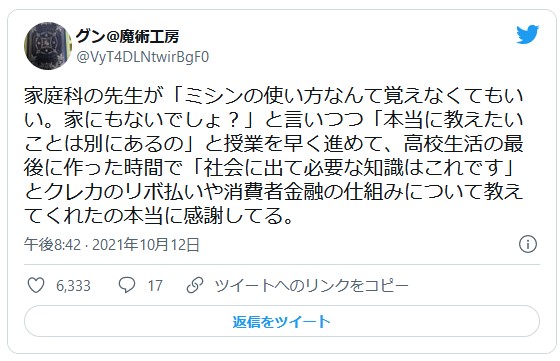

とあるツイートが話題になっていたので、画像とってきました。

読んでみると、良い先生に恵まれた感じがして良いですねー

私の場合ですが、高校生の時は家庭科はありませんでした。

なぜ無かったのかは、記憶にありません・・・

家庭科があったのは、小学生の時くらいで、ミシン使って何か縫い物と、手作業での縫い物をしたイメージばかりです。

ツイート主は、家庭科の最後に時間を作って、金融関連。特にクレジットカード絡みの話をされたそうで、いいなーと思ってしまいましたw

社会人になった頃、どうしてもお金が足りなくなり、アコムで1万円だけお金を借りました。ところが、その金額がどんどんかさみ、最大20万までとなっています。

これのカラクリが酷く、完全なカード破産へと導くレールに乗ってしまった感じです

当時のアコムは、1ヶ月のうちに3000円だけ返せば良いというルールでした。

10000円借りてて、お金が無いので、また10000円借りて、そこから3000円を返金します。そうるると、初めの10000円と7000円が借金になります。

17000円です、それに24%の高利貸しの利率で、借金が増えます

次の月にも、10000円かりて、3000円返す。を繰り返した結果どうなったかというと・・・借りれば借りるほど24%の高利貸しの罠におちるハメになります。

この図は、現在では24%→18%へと下げられている図ですが、それでも強烈です。

ためしに、20万円借りていたとして、5ヶ月で返そうとすると

返済金額が、1回目42000円、利息が3057円含まれます(暴利ですねw)

2回目から、利息充当が減ってはいきますが、最終的には、5ヶ月で9000円の利息を払わないといけないわけです。

20万で、5ヶ月払い返すので、9000円です・・・怖い世界ですね。

これは、まだいい方なんですよ。

リボルビング払いは目もあてられませんから・・・

リボ払いは絶対駄目という教えをしてくれただろう、家庭科の先生には頭が下がらないですね。きっと

びす。

追加:2022年の4月から、高校の家庭科では「投資信託」の授業が受けられるらしいです。素晴らしい!事ですこれは。

資産を増やすというのは、子供のうちから学ぶべきです。

資産を増やし、家計の助けになるには、もう貯金では駄目だからです。

それなのに、金融資産の売却益の税金を上げるとか言ってる政治家はなんなのかと、思ってしまいました。せっかく家庭科で良い授業するのに、それに、税金が30%乗りますなんて言われたら政府不信になりますよw